Data Analyse du marché actions européen

Data Analyse du marché actions européen

La révolte des traders: Semaine du 13 au 17 Juin 2022

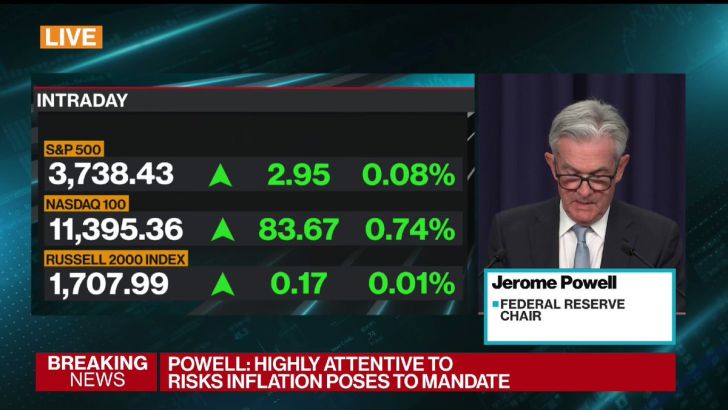

Ce fut une semaine mouvementée, très mouvementée. La FED a remonté ses taux de 75bp (le + fort depuis 94) alors que le consensus attendait 50bp (bien sûr tout le monde s’est vite ajusté en 24h).

Désormais, il n’y a plus de “Forward Guidance” qui tienne, les prévisions de la FED ne sont plus pertinentes. Au moins, elle aura été claire dans sa détermination à combattre l’inflation (75bp est plus symbolique, 50bp suffisent pour calmer la macro).

Le consensus a donc évolué du Soft vers un Hard Landing (une récession), puisque, habitudes oblige, pour calmer une inflation supérieure à 5%, la FED a toujours déclenché une récession.

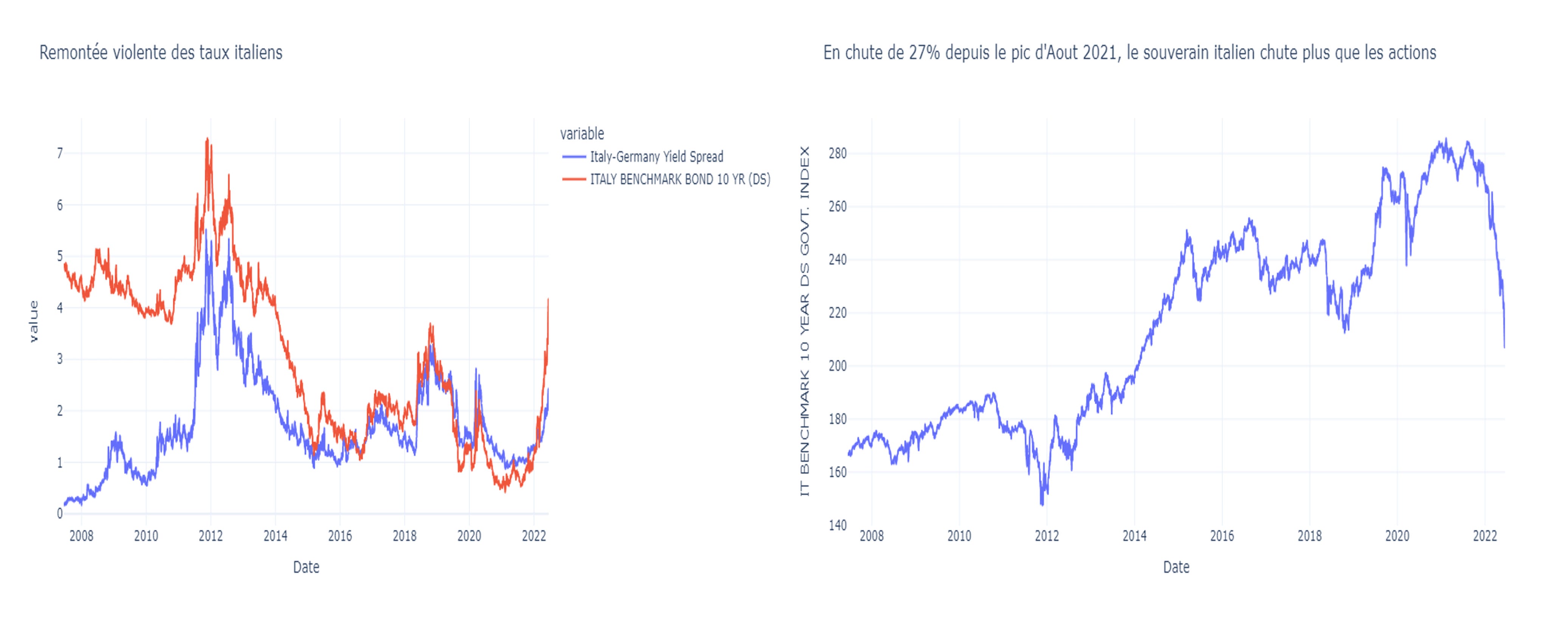

La BCE, quant à elle, a du tenir une réunion d’urgence (qui a duré 3 heures) pour décider de mécanisme de contrôle des spreads (italien surtout), donnant plus de flexibilité dans la gestion des réinvestissements des produits du PEPP. Un nouvel outil est attendu, les rumeurs disent que la BCE pourra littéralement vendre des obligations allemandes pour acheter des obligations italiennes. Bye bye la clé de répartition (la BCE déteste faire ça).

Clairement, au dessus de 5%, la question de la viabilité de la dette italienne se posera au marché. La première annonce sera rapidement testée par les marchés, qui forcera la BCE à ressortir vite son nouvel outil, ou un Bazooka. QE ciblé et hausse des taux? Bizarre non?

Même la Banque Nationale Suisse (SNB) a remonté ses taux par surprise de 50bp. C’est dire!!

En Amérique Latine, BANXICO (banque centrale mexicaine) répond du tac au tac à la FED et déclare qu'elle pourrait procéder à une hausse des taux de 75 points de base lors de sa prochaine réunion de politique monétaire. Sauf que les taux mexicains sont déjà à 7%!

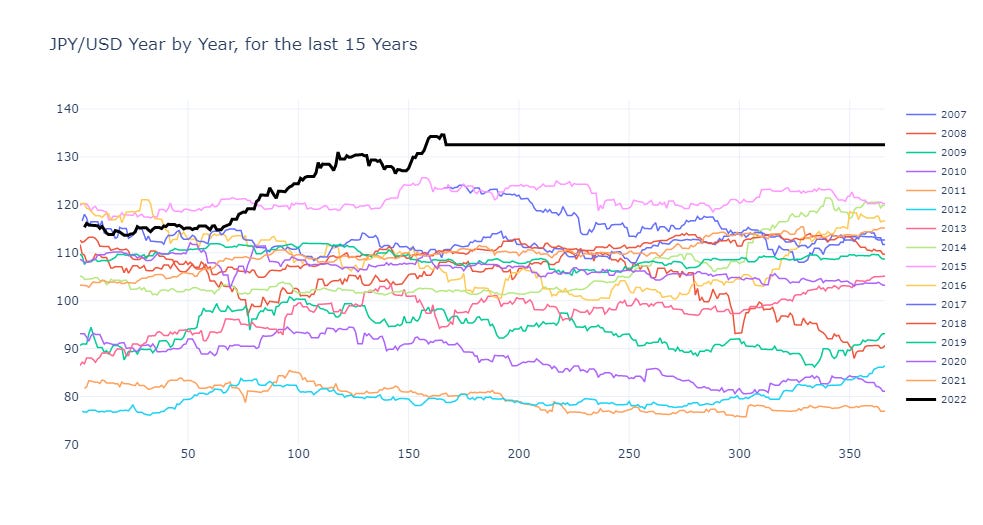

Quant au Japon, c’est une véritable rébellion des traders obligataires contre la BOJ, qui s’obstine à maintenir le contrôle des taux malgré la chute violente du Yen face au dollar (-16% YTD). Malgré une intervention massive sur le marché, elle n’a pas pu empêcher les obligs nippones de connaitre la plus forte chute en 10 ans. En même temps, si elle lâche l’affaire, les pays émergents risquent d’en pâtir (voir mon précèdent article).

Tout cela a donné le haut-le-cœur au marché actions européen

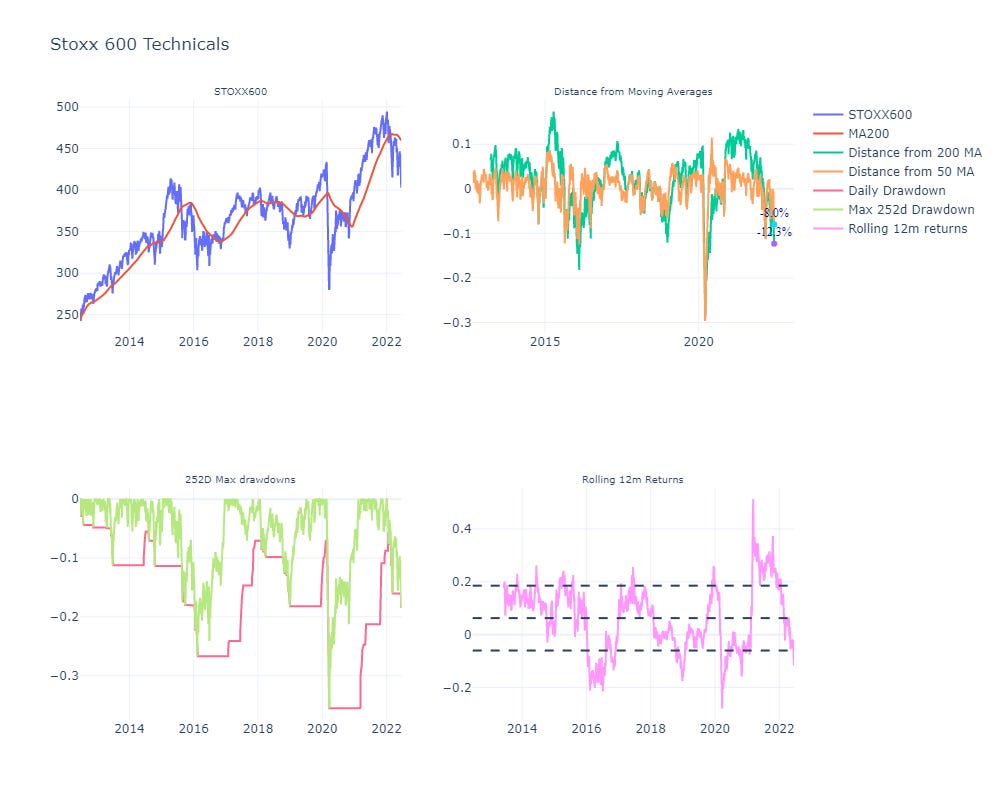

Avec une clôture à 403 points, on a marqué un nouveau point bas avec un drawdown de -19% par rapport à son dernier plus haut. Le profil du marché est clairement celui d’une récession. Il me parait même que le marché à une avance considérable sur les fondamentaux qui montrent à peine des signes de craquement. Par exemple, le Philadelphia manufacturing survey a publié un indice des nouvelles commandes en chute de 35 points à -12,4. Aux US toujours, les mises en chantier de logements neufs sont en baisse de 14.4% mois sur mois (consensus à -1.8%)

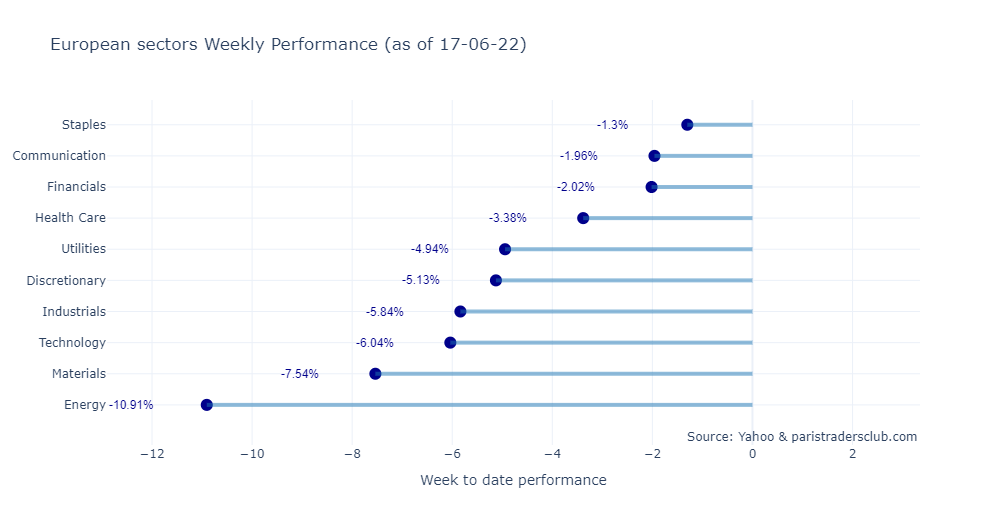

Signe que le marché s’inquiète vraiment pour la croissance, le secteur pétrolier a connu un pull back violent, -11% en une semaine. Les Matériaux perdent 7.5%, la tech -6%, et l’industrie -5.8%.

La finance résiste bien, -2%, elle est dans le trio de tête avec des défensives comme les communications services et les Staples. La finance bénéficie de la courbe des taux pentu, mais si l’économie ralenti fort, elle s’aplatira #jdcjdr (je dis ça je dis rien).

ça a été difficile pour les stocks pickers, avec une corrélation moyenne 30 jours entre les secteurs qui remonte en zone de tension à 0.7, très peu de poches étaient disponibles pour se réfugier ou arbitrer.

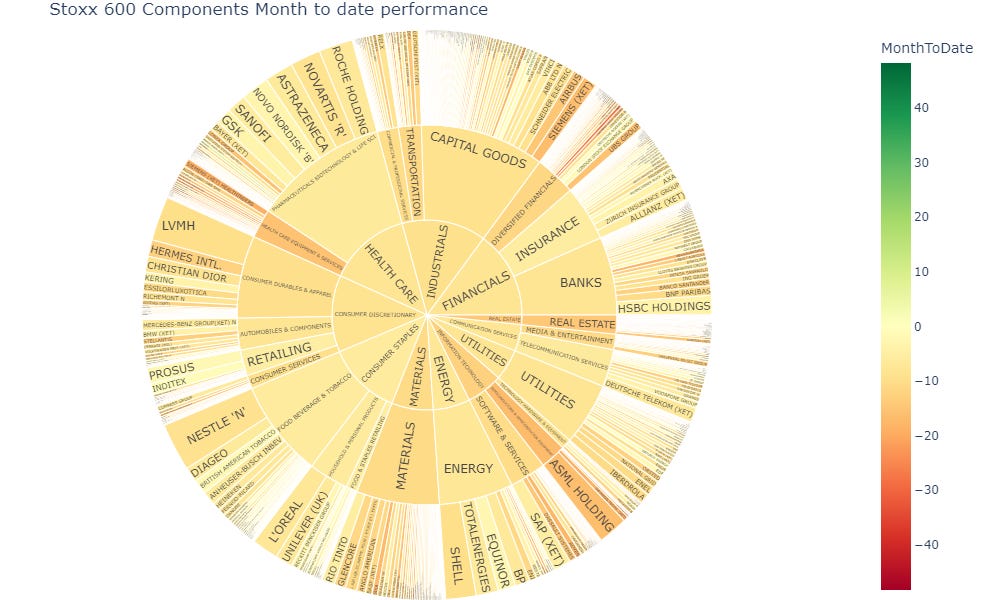

En month-to-date sur le mois de Juin, presque tout est dans le rouge

Ces 12 derniers mois, sur l’échiquier du couple rendement risque, il y a un Roi, c’est l’Energie, très risqué mais très rentable. Et une Tour, le secteur santé, défensif mais peu rentable. Le reste sont des pions qui se sont fait plus ou moins dégommer.

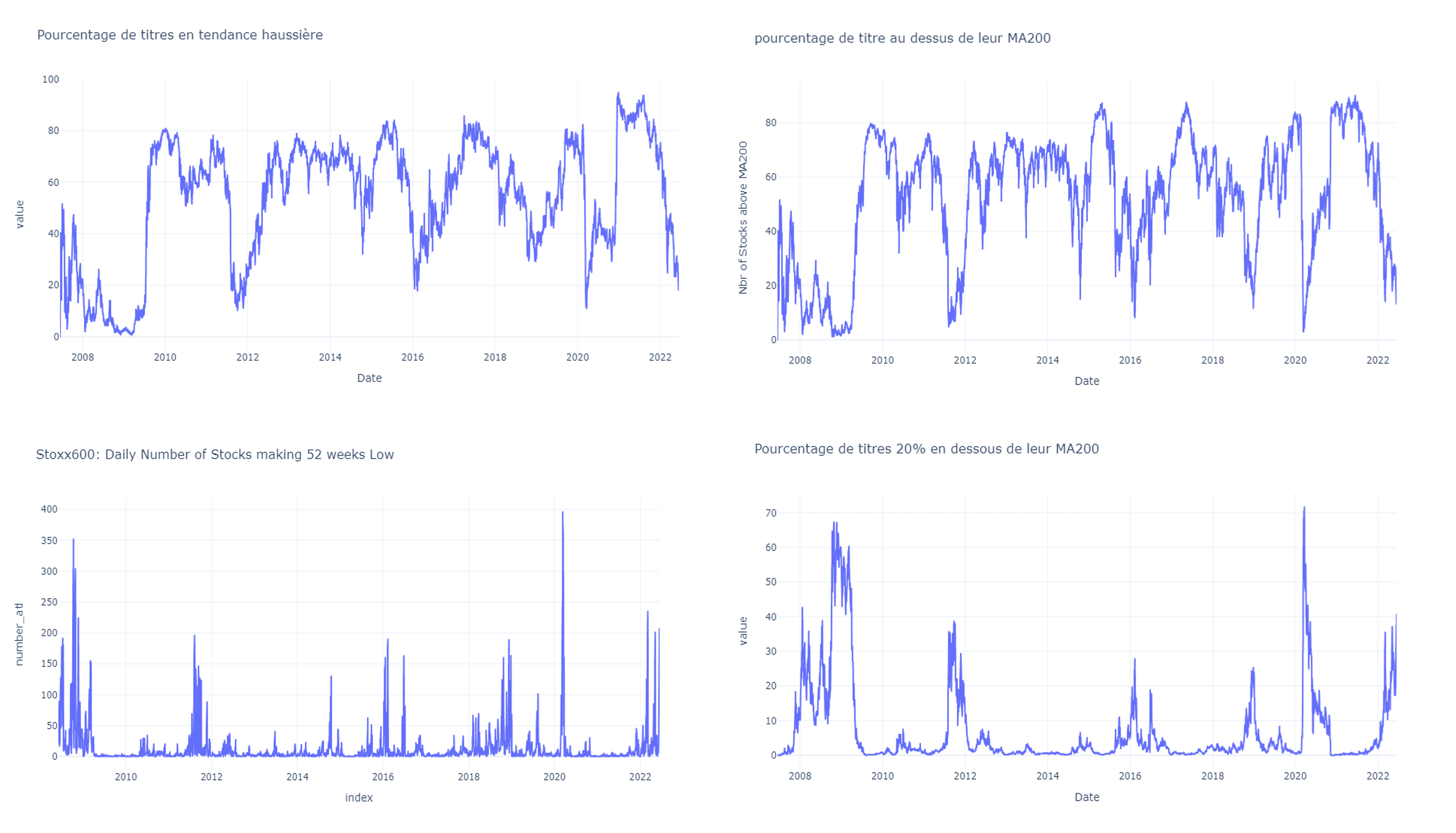

Consolation (ou pas), il ne reste plus grand chose à shorter

82% des titres de la côte (Stoxx600) sont en tendance baissière (MA200, moyenne mobile 200 jours baissière). 87% sont en dessous de la MA200, 40% sont 20% en dessous de la MA200. 1/3 de la côte a fait un plus bas 52 semaines.

En gros, c’est les soldes. Forcément, parmi ces dossiers, il y a évidemment des pépites à saisir.

ça calmera peut-être le marché pendant un temps.

J’ai rencontré les dirigeants lors d’une Conférence CEO:

Plus de 130 dirigeants de sociétés Large Cap se sont réunis cette semaine lors de la conférence CEO d’EXANE BNPP, j’en ai rencontré plusieurs. Ce qui m’a le plus marqué, c’est cette forme de déni face à la situation économique. Tous sont unanimes, ils ne constatent aucune destruction de demande à ce jour. Ils sont confiants que la demande pour leur produit restera soutenue, et ont passé un message positif et confiant à moyen terme. Je peux le comprendre pour les sociétés pétrolières que j’ai rencontré (BP, Chevron, Equinor et TotalEnergies), le marché étant tellement serré, ils constatent un boom de la demande pour le jet fuel, et aucune baisse de la demande pour le carburant. Vous me direz, si le prix de votre trajet pour la mer passe de 110€ à 150€, annoncerez vous à vos gosses que les vacances sont annulées? Mais pour les autres, il me semble qu’il y a une forme de déni face à la réalité.

Voilà pour la data analyse de la semaine, j’espère qu’elle vous sera utile.

Le présent article ainsi que son blog ne constituent pas et ne font pas partie d’une sollicitation commerciale ou d’un prospectus. Tout document sur ce site n’a fait l’objet d’aucune déclaration à l’AMF ou à une autre autorité de marché. Il est communiqué uniquement pour les propositions d’information et de discussion. Ils ne constituent en aucun cas une offre d’achat ou une sollicitation de souscription ou un conseil en investissement et ne doivent être utilisées ou invoquées comme seul fondement d’une décision d’investissement.