Data Analyse et Visualisation du marché actions européen

Data Analyse et Visualisation du marché actions européen

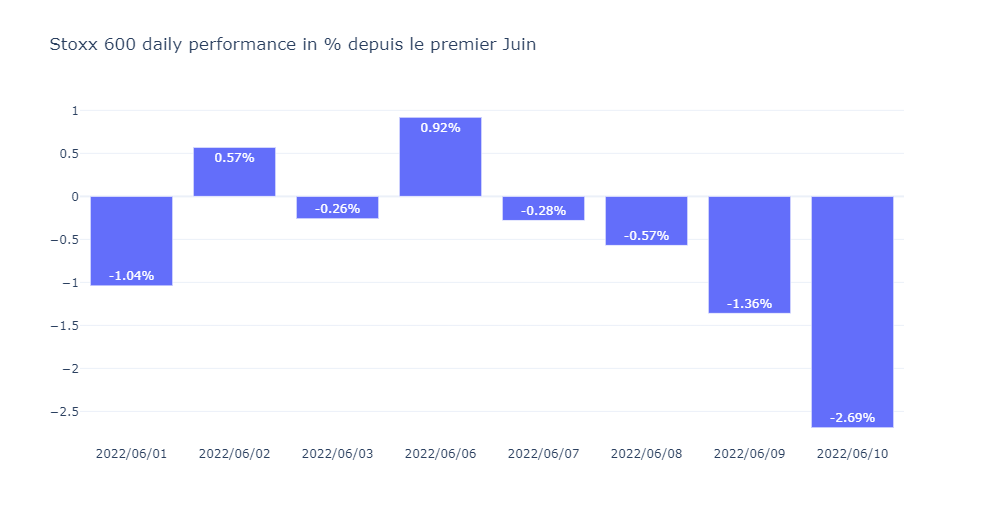

Rien ne s'est passé comme prévu

Tout le monde espérait un tassement de l’inflation américaine, offrant une opportunité pour le marché de souffler sur la période estivale. Rien ne s’est passé comme prévu.

L’inflation américaine est ressortie à 8.6%, au dessus des attentes, mettant le coup de grâce au marché, déjà heurté par les annonces de la BCE qui annonce une hausse de 25bp en Juillet, une autre en Septembre qui pourrait se situer entre 25 et 50bp. Les chiffres de vendredi ont fini par convaincre les analystes qu’il faudra s’attendre à une hausse de 50 points de base en septembre. Au total, ce sont entre 125 et 150bp de hausse qui sont attendus d’ici la fin de l’année, avec un biais pour 150bp, soit une hausse à chaque réunion.

Le dollar est reparti fortement à la hausse, le Yen fortement à la baisse, et les marchés actions européens eux, ont enregistré une séance de Sell Off où tous les secteurs ont baissé.

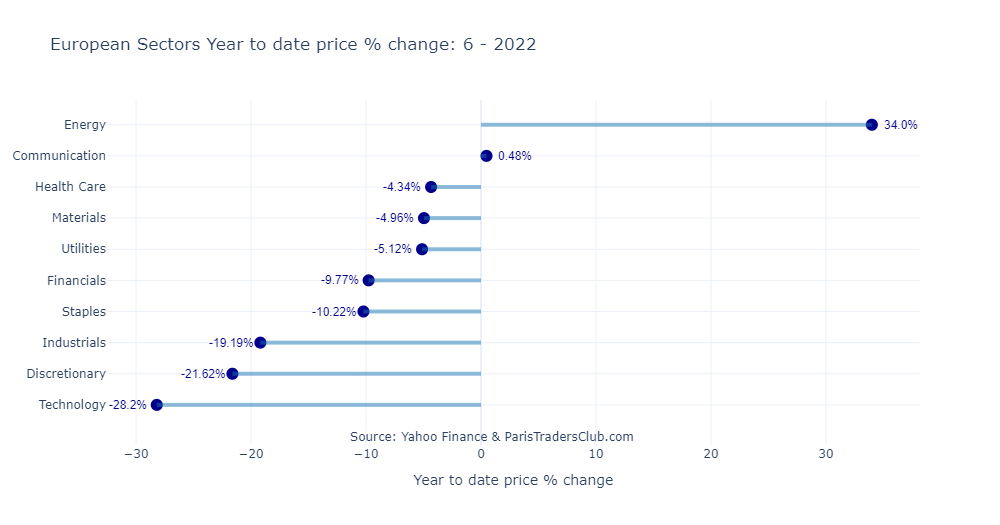

Le marché est désormais inquiet pour la croissance:

Jusque là, le marché était inquiet des chaines d’approvisionnement et de l’inflation. Malgré la volatilité, il privilégiait les sociétés “Value” au détriment des sociétés de croissance. Avec les chiffres d’inflation de vendredi, il est désormais inquiet pour la croissance, ce qui risque de le faire changer de style, jouant désormais les défensives au détriment des cycliques. C’est ce qu’on a vu se produire vendredi avec la forte chute du secteur bancaire, conso discrétionnaire, Matériaux, et des pétrolières.

En effet, à 8.6% d’inflation aux US et 8.1% en Europe, les entreprises sont face à une équation insoluble. Il ne sont plus capables d’absorber les hausses de coûts, les niveaux actuels rognent significativement dans leurs marges. Mais s’ils passent toute la hausse des coûts aux consommateurs, ils risquent d’exacerber les problèmes déjà existants, avec un pouvoir d’achat des ménages qui sera encore plus compressé.

Que ce soit la compression des marges ou la baisse de la demande, pour l’investisseur, il est peut être temps de s’inquiéter de la dégradation des fondamentaux des entreprises.

ET c’est justement ce qu’on a vu vendredi dernier, le marché l’a joué défensif:

Les analystes financiers vont céder

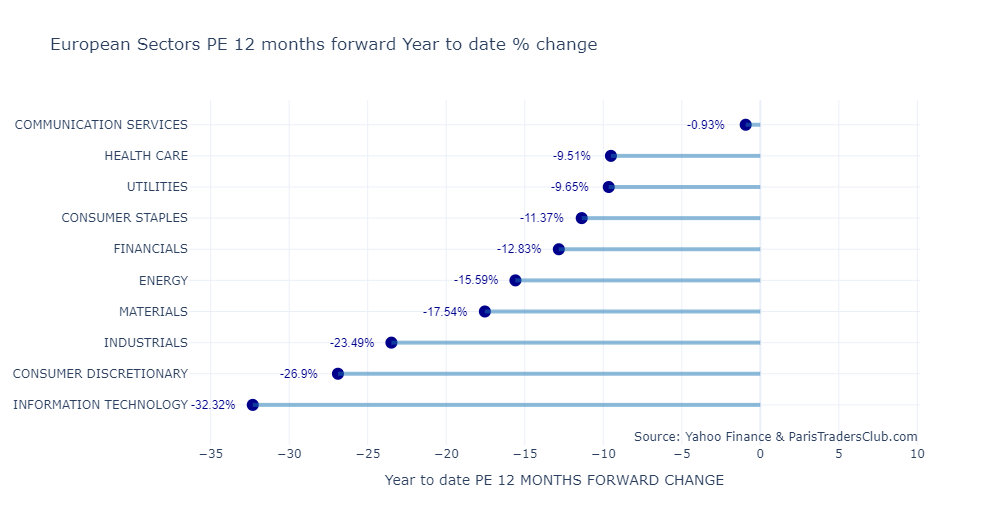

Ce que vous constatez entre le premier graphique de performance, le second illustrant l’évolution des multiples de valorisation, et le troisième illustrant l’évolution des estimations des BPA Forward (Bénéfices par action 12 prochains mois), c’est que 100% de la baisse des marchés européens est liée à la contraction des multiples (taux d’actualisation plus élevé = PE justifié plus faible).

A ce jour, les analystes n’ont pas dégradé leurs perspectives de profits pour les entreprises. Si le marché s’inquiète désormais pour le cycle, nous risquons de voir des évolutions négatives des BPA. Ce qui risque de changer le comportement du marché, comme ce qui a été signalé vendredi.

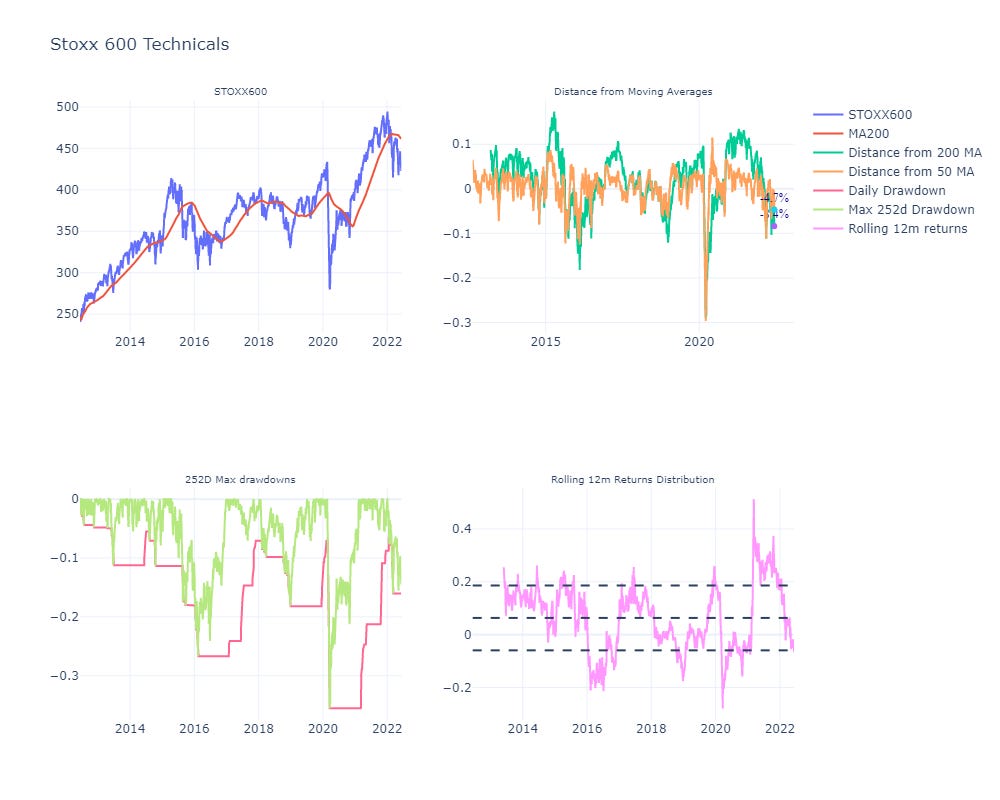

Le marché est déjà dans une situation précaire:

Des baisses de 10% sont fréquentes, mais au delà, nous entrons dans une autre phase, celle du changement de tendance. Les moyennes mobiles longues se sont dégradés et restent baissières, et la performance 12 mois glissants est à -6%, 1 écart type en dessous de sa moyenne.

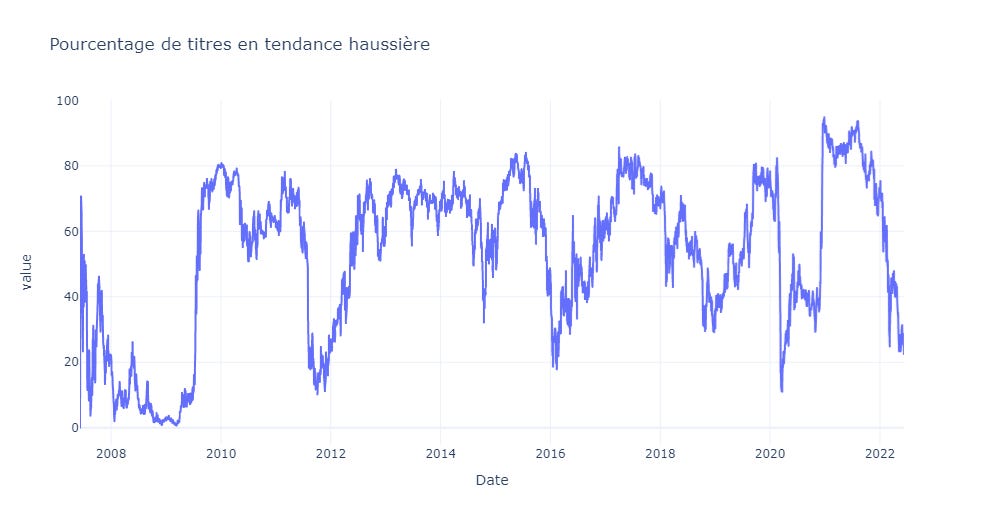

22% seulement des entreprises du Stoxx 600 sont en tendance haussière, ce qui est un niveau particulièrement bas pour commencer à s’inquiéter de la dégradation des profits des entreprises.

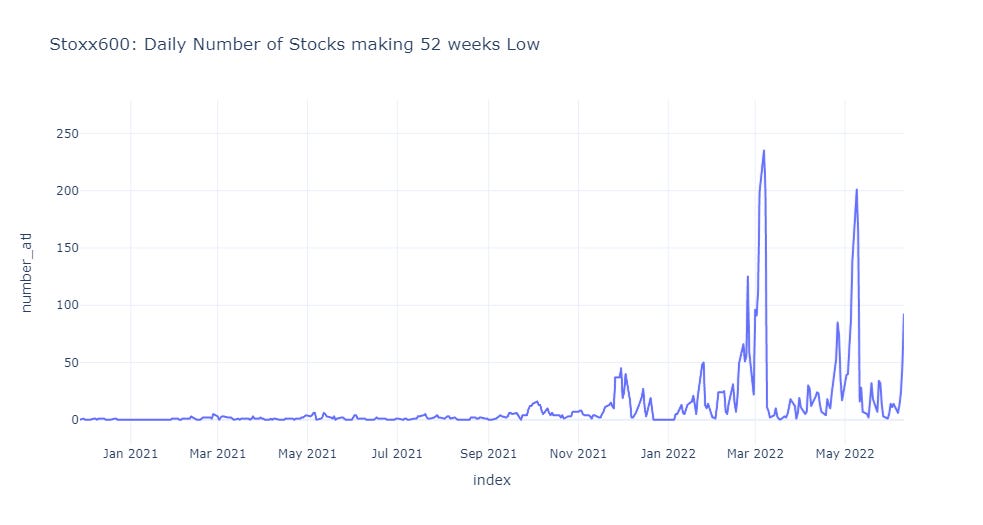

Vendredi, 92 entreprises ont marqué un plus bas 52 semaines. Le 7 Mars et le 09 Mai, c’était plus d’1/3 de la côte qui marquait un plus bas 52 semaines (235/600 et 201/600 respectivement).

Les sources de choc externe?

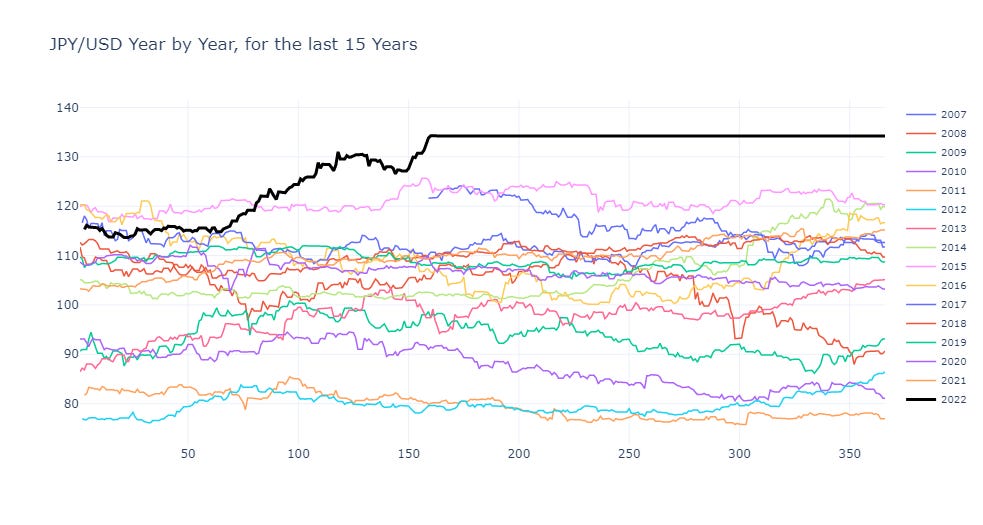

Souvent, dans ces moments tendus sur les marchés, avec des dislocations (Gaz/pétrole avec la Russie) et fragmentations (chute de l’obligation italienne), il faut chercher les sources de chocs externes. Parmi les éléments qui m’inquiètent, c’est la forte chute du Yen Japonais face au dollar.

En chute de plus de 16% en 6 mois, nous avons rarement vu une chute aussi forte. Face à cette chute, les pays émergents doivent laisser leurs devises se déprécier encore pour maintenir leur compétitivité face au Japon.

Cette situation, qui pèse sur les ménages et les entreprises, pourrait contraindre la banque centrale Japonaise à abandonner sa politique de contrôle des taux. Le cas échéant, cela pourrait entrainer une forte hausse du Yen, des taux, et un rapatriement massif des capitaux japonais. Il ne faut pas oublier que les principaux détenteurs de dette émergente libellée en dollars sont les américains, les japonais et les chinois.

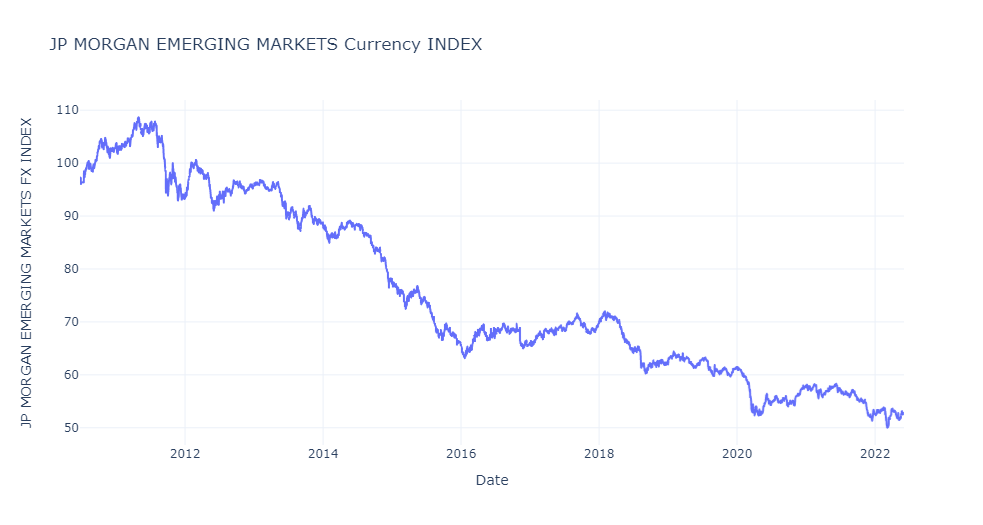

Les devises émergentes sont sous pression depuis un moment déjà, cela soutient peut être la compétitivité, mais lorsque l’économie mondiale est malade, c’est plutôt les comptes publiques que les marchés surveillent. Faut-il craindre des défaut sur la dette émergente libellée en dollars?

Nous avons d’ailleurs vu le retour violent de l’Amérique Latine, jusque là épargnée par la baisse des marchés actions, qui a rendu 50% de la hausse du semestre en 1 semaine.

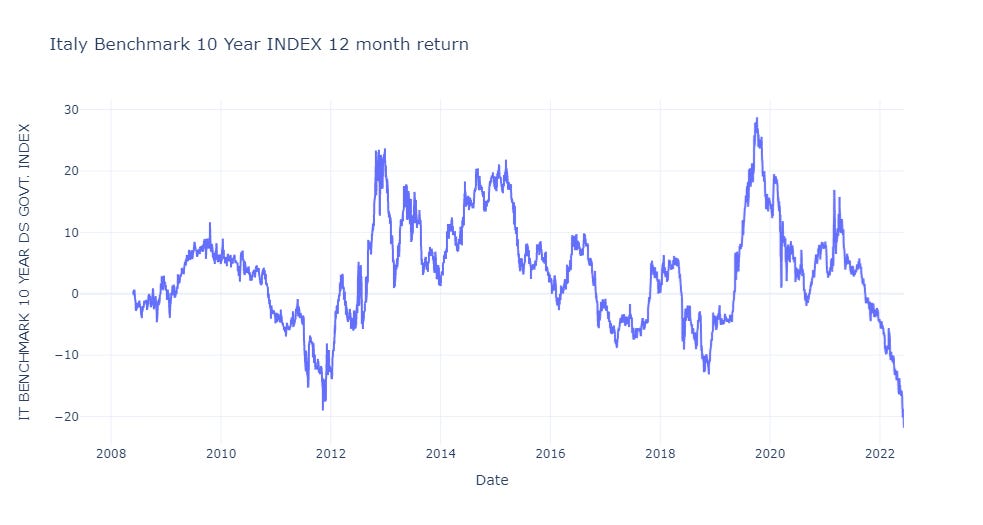

Parmi les autres sources d’inquiétude, la chute violente de l’obligation 10 ans italienne. Le retournement est violent, encore plus fort que les actions, pour une obligation souveraine, c’est remarquable. La BCE viendra-t-elle à la rescousse?

Merci pour votre lecture.

Attention, cet article ne constitue en aucun cas une offre d’achat ou une sollicitation de souscription ou un conseil en investissement. Merci de lire le Disclaimer