Politique Monétaire : That '70s Show

Politique Monétaire : That '70s Show

Faudra-t-il déclencher une récession pour ramener l’inflation à 2% ?

Introduction :

L’environnement financier actuel, ou les marchés actions craignent et préparent la récession dès les premières hausses des taux de la banque centrale a un gout de déjà-vu. Comme en 70’s, Jérôme Powell a annoncé qu’il agirait « quoi qu’il en coute » pour contrôler l’inflation. Durant la fin des années 60 et 70, les banquiers centraux américains ont entamé un cycle de hausse des taux, alternant le « quoi qu’il en coute » avec des phases de relâchement à la moindre baisse de l’inflation, ce qui a mené à toujours plus d’inflation. Le seul à avoir agi avec détermination était Paul Volcker, qui a poursuivi sa hausse des taux jusqu’à en venir à bout de l’inflation.

Malgré le discours agressif (whatever it takes) du président de la FED Jérôme Powell, la stratégie qu’il va adopter reste incertaine. Agira-t-il comme Arthur Burns, Président de 70 à 78, ou Paul Volcker (79-87) ?

The 70’s Show, again ?

Comme la période actuelle, la politique monétaire et budgétaire des années 70’s pré-Volcker alternait entre une politique de taux directeurs bien en deçà de la croissance des salaires et une politique budgétaire expansionniste (pour réduire le chômage en 69-70). Cette approche s’est soldée par un échec de la politique monétaire et une perte de la crédibilité de la banque centrale, chaque pause n’ayant mené qu’à plus d’inflation.

Retour à notre époque, début mai 2022, la réserve fédérale américaine a annoncé le resserrement le plus agressif de la politique monétaire depuis 2000, avec une hausse des taux de 50 points de base, au moins deux hausses en supplémentaires en Mai et Juin, et pas moins de 2 000 milliards de dollars de de réduction de son bilan (de 9000 milliards) dans ce qu’on appelle le Quantitative tightening.

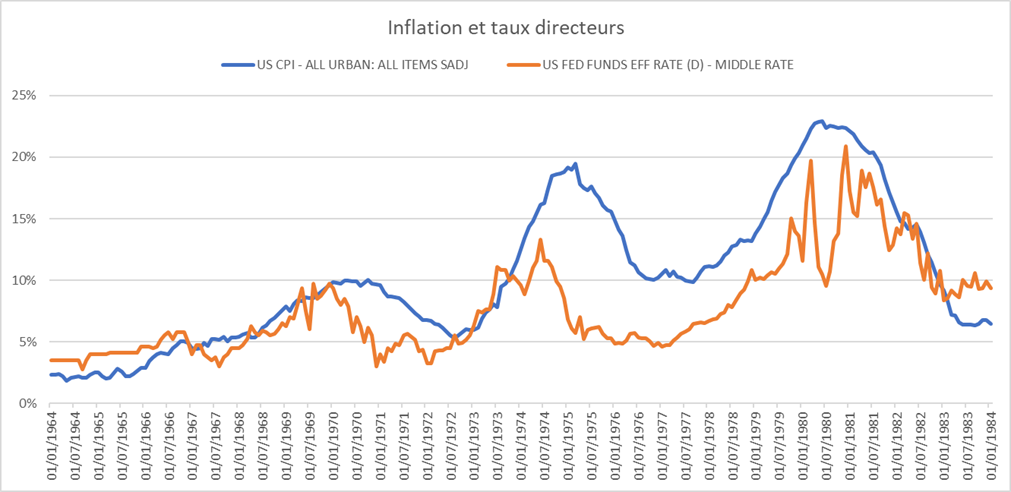

Malgré cela, les taux directeurs sont attendus à 2,8% d’ici la fin de l’année, ce qui est bien en deçà de la croissance de 7% des salaires.

Si nous nous fions aux calculs de la reserve federale d’Atlanta, qui utilise la « Taylor Rule » pour estimer les taux directeurs nécessaires pour une inflation à 2%, nous devrions déjà sur des fed funds rate (taux directeurs) entre 5,8% et 7%, bien loin des 1% actuels.

Au vue de caractère un peu exceptionnel de la période actuelle (Ukraine/Russie, Covid en Chine), il est possible que le taux prescrit par la “Taylor Rule” surévalue le taux de référence nécessaire.

Pour une mise en perspective avec la période actuelle, passons en revue la politique monétaire des années 70

Pour comprendre cette période de « mauvaise politique monétaire », il est important de garder à l’esprit que les banquiers centraux croyaient dans la courbe de Phillips, qui affirme qu’il y a un lien direct entre l’inflation et l’emploi (plus d’inflation = plus d’emploi). Une théorie qui se fracasse face à la stagflation des années 70.

La législation sur la "Great Society" du président Johnson a entraîné d'importants programmes de dépenses dans un large éventail d'initiatives sociales, à une époque où la situation budgétaire des États-Unis était déjà mise à mal par la guerre du Vietnam. Ce qui a compliqué la politique monétaire encore plus.

Afin d'éviter les actions de politique monétaire susceptibles d'interférer avec les plans de financement du Trésor, la Réserve fédérale a suivi une pratique consistant à mener des politiques " à quille ".

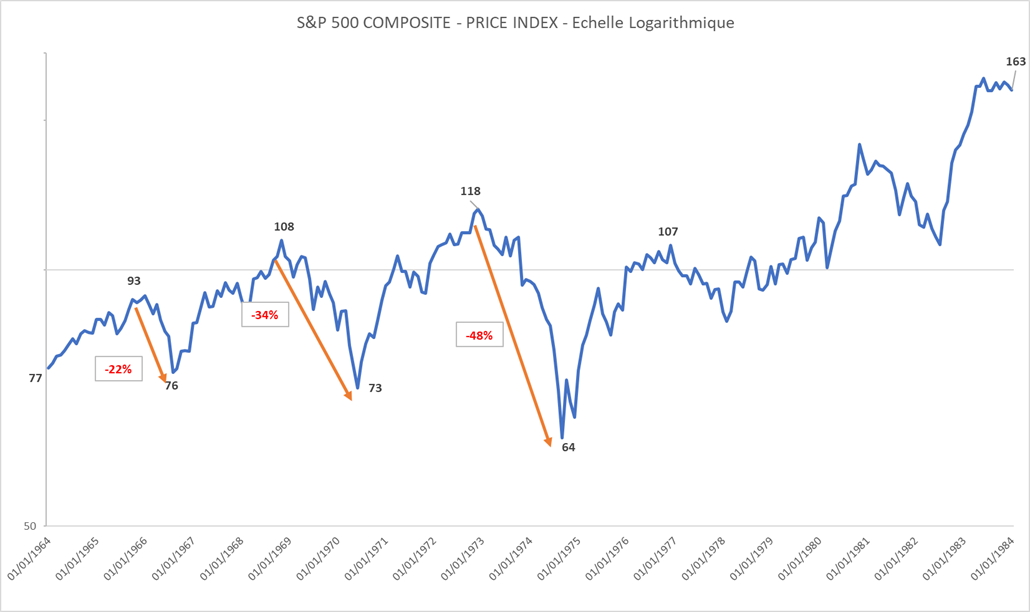

Novembre 1965 : La FED, craignant une surchauffe de l’économie, malgré l’opposition du Président Lyndon Johnson, a annoncé une hausse des taux de 4% à 5%, Le S&P500 a chuté de 22%. L’inflation a commencé à décélérer, la FED en a profité pour réduire les taux à 4% à nouveau, l’inflation s’est remise à flamber

Juin 1969 : La FED, face à son échec à stabiliser l’inflation, annonce par le biais de son président William McChesnay: "Nous allons avoir une bonne dose de douleur et de souffrance avant de pouvoir résoudre ces choses." Le S&P500 chute de 34% de son pic.

Janvier 1973 : Arthur Burns est président de la FED, il entame une phase de hausse des taux de 5,5% à 10,5%.

L’année 1973 est particulière, avec un Choc pétrolier qui mène à un quadruplement des prix du pétrole. L’inflation n’a pas décéléré. Il aura fallu remonter les taux directeurs à 13% pour constater une décélération en 74.

Le marché a touché son pic dés le début du resserrement, et chute de 48%.

Juillet 79 : La FED, dirigée par Volcker remonte les taux de 10% à 20%. Le S&P500 resiste bien, habitué à ce que la FED rebaisse ses taux dés que l’inflation se tasse un peu. En effet, Volcker baisse les à 9,5% en Juin 1980, le S&P500 fait un plus haut historique.

Septembre 80 : Volcker comprend qu’il doit casser ce cercle vicieux pour réussir. Il choque le marché en remontant les taux à 20%, le S&P500 chute de 27% en dessous de son pic.

Source: Reuters

Qu’est ce qui a permis au marché de rebondir à chaque fois ? une décélération de l’inflation qui a permis une baisse des taux directeurs.

Source: Reuters

Burns Ou Volcker ?

Les responsables de la Fed ont relevé les taux d'intérêt d'un demi-point en Mai et le président Jérôme Powell a signalé qu'ils poursuivraient à ce rythme lors des réunions de juin et juillet pour freiner l'inflation, tout en repoussant le déploiement d'une hausse plus importante de 75 points de base.

Juin et Juillet sont déjà dans les cours, et l’incertitude réside dans l’éventuelle hausse des taux en Septembre, Novembre et Décembre.

Bostic, de la FED d’Atlanta a lui annoncé : « À mon avis, nous allons bouger quelques fois - peut-être deux, peut-être trois fois - voir ce qui se passe, voir comment l'économie réagit, voir si l'inflation continue à se rapprocher de notre objectif de 2 %. Ensuite, nous pourrons faire une pause et voir comment les choses se passent. ».

Le 24 Mai, Esther George a aussi signalé que la FED réévalue la situation en Septembre.

Lundi 30 Mai, Le gouverneur de la Réserve fédérale Christopher Waller a déclaré lundi qu'il s'attendait à ce que les hausses de taux d'intérêt de 50 points de base se poursuivent. Le responsable de la banque centrale a déclaré qu'il soutiendrait les hausses qui dépassent le niveau "neutre", actuellement fixé à environ 2,5 % pour le taux d'emprunt de référence de la Fed.

Le président de la Fed de Saint-Louis, James Bullard, a déclaré qu'il souhaitait que la Fed relève ses taux à 3,5 % d'ici la fin de l'année, ce qui impliquerait des augmentations d'un demi-point de pourcentage lors de toutes les autres réunions de la Fed.

Tous pensent qu’une récession ne sera pas nécessairement déclenchée en raison de leur politique restrictive. Aucun d’entre eux, même les plus « Faucon », ne milite pas pour un taux directeur au-dessus du taux de croissance des salaires. Les experts de la politique monétaire pensent que la banque centrale américaine, malgré son ton agressif, ne fait que de rattraper le temps perdu. En effet, nous nous souvenons tous de cette fameuse inflation « transitoire ».

Jérôme Powell, le Président de la réserve fédérale, et très soucieux de ne pas déclencher une chute des marchés financiers, et pourrait lever le pied dés que l’inflation le lui permettra.

Cette semaine sera essemée de commentaires de différents responsables de la banque centrale américaine, et permettra de faire une idée plus claire sur la stratégie de la FED.