QUANT: Prédire la performance du MSCI LATIN AMERICA?

QUANT: Prédire la performance du MSCI LATIN AMERICA?

Data Analyse de l'indice LATAM, It's Forex, stupid! (rédigé le 04/06/2022)

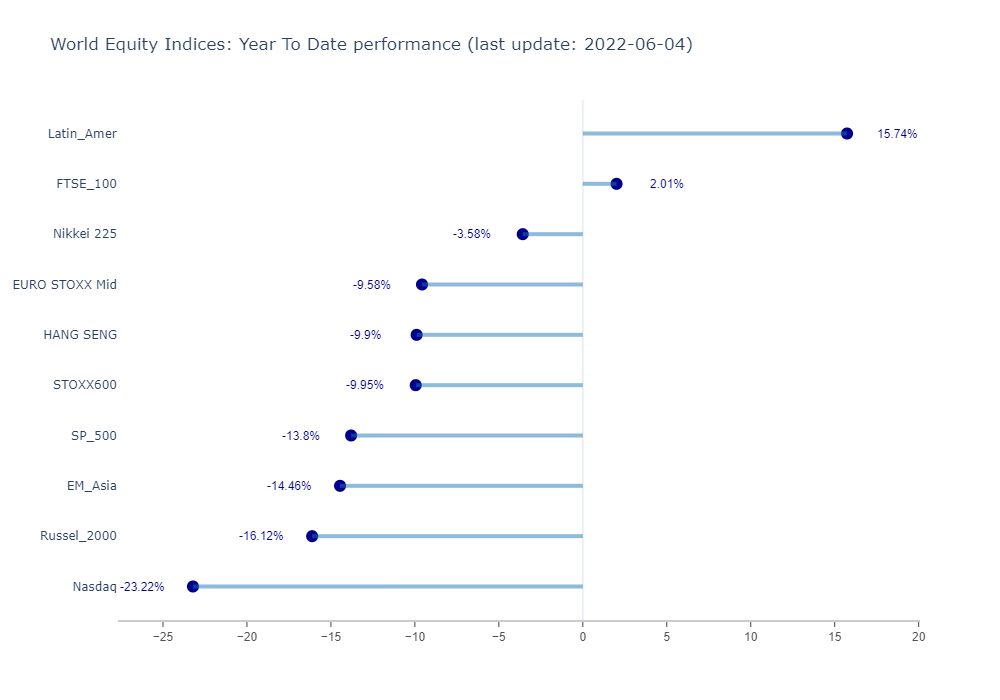

La région Amérique latine a eu un sacré parcours boursier cette année, se démarquant nettement du reste des indices internationaux.

Il est vrai que depuis le début du conflit Ukraine/Russie, les stratégistes et spécialistes du marché actions ont déduit assez rapidement que la flambée des prix des matières premières et son éloignement géographique et géopolitique du conflit allaient bénéficier à l’Amérique Latine.

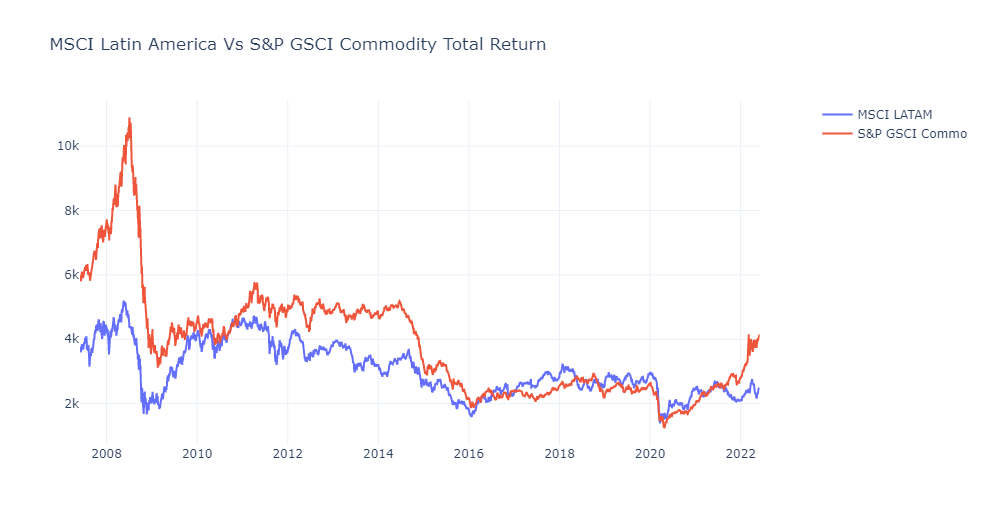

Moi en premier, ce fut mon premier reflexe, soutenu par des graphiques de ce genre:

Source: S&P, MSCI & ParisTradersClub.com

Et, dans mon biais de sati-suffisance (satisfaction et suffisance face au résultat positif, même si la logique est perfectible), je poursuivi dans cette voie pour me dire que la flambée du S&P GSCI Commodity de 50% (contre +15% pour LATAM) entrainait un retard de 30% à saisir. Ça c’est un joli trade en pleine tension sur les marchés développés!

Puis, en regardant le graphique ci-dessus, certaines questions remontent. Pourquoi l'Amérique Latine n’a pas performé autant que les Commo entre fin 2007 et mi-2008? Pourquoi est-ce que la région a entamé une tendance baissière de 2011 à 2016 alors que les commo ne baissent sérieusement que mi-2014? Et pourquoi creuse-t-il un si grand écart en 2022?

Je ne peux pas rester avec une demi réponse.

Le doute s’installe, puis-je compter sur les Commos pour modéliser la performance du MSCI LATIN AMERICA?

Alors modélisons!

Hypothèse de base: Les traders le savent, les données quotidiennes sont chaotiques et suivent une marche aléatoire. Pour avoir des statistiques qui ont du sens, je vais utiliser des données mensuelles.

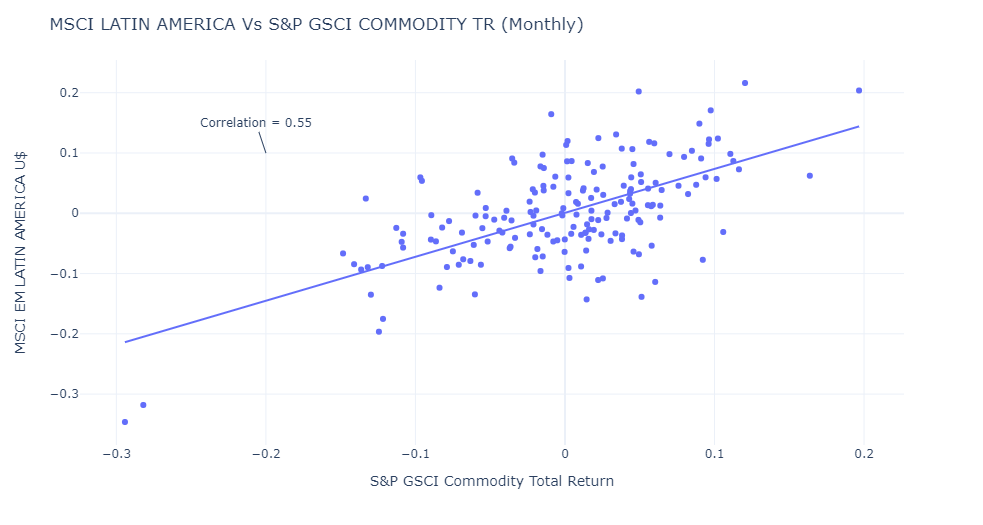

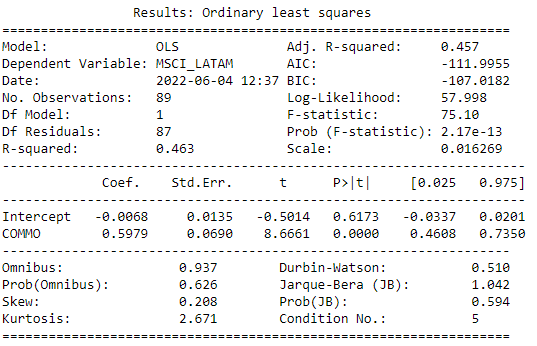

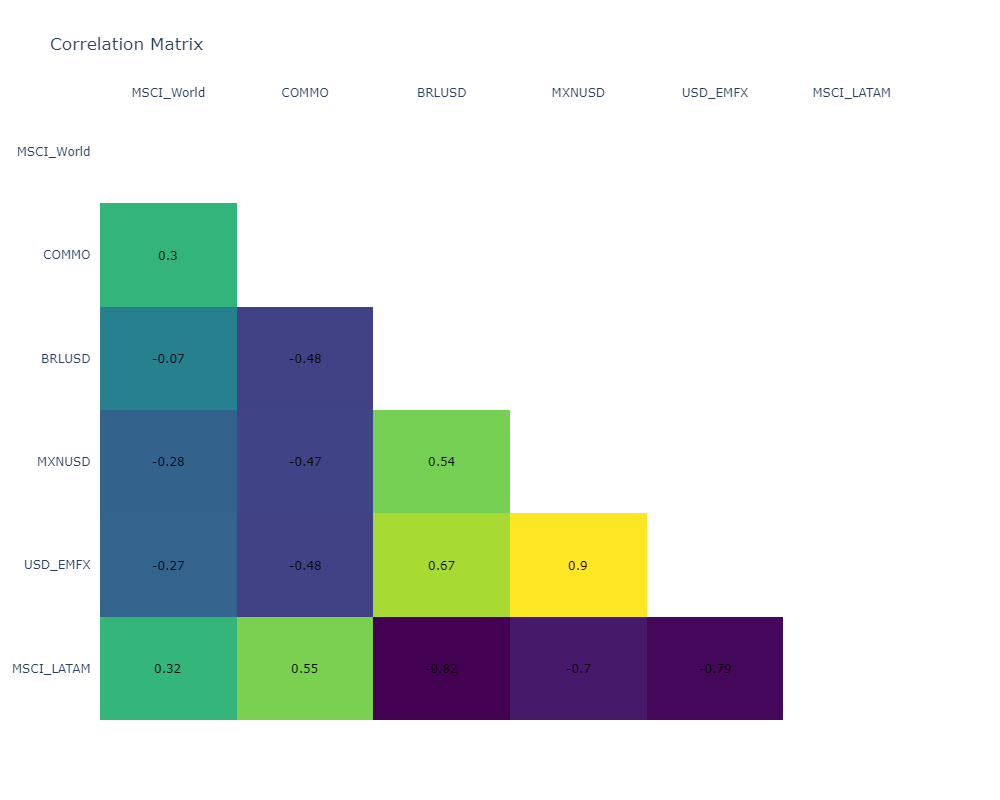

Quelle est la corrélation entre le MSCI Latin America et les Commodities?

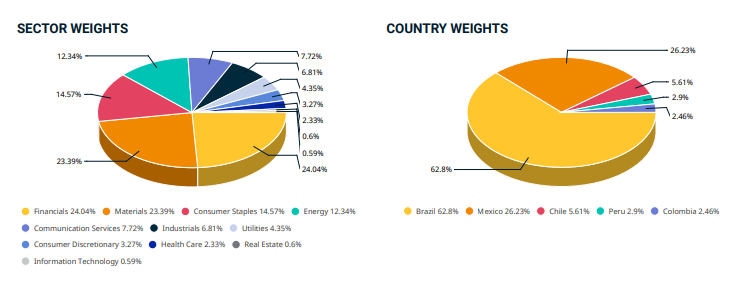

En effet, la corrélation entre les deux actifs est significative (p_value < 5%), de l’ordre de 0.55. Est-ce un lien de causalité? Je pense que oui, puisque l’indice boursier est principalement composé du Brésil (60%) et du Mexique (25%), deux pays producteurs de pétrole et de matières premières.

Répartition géographique et sectorielle du MSCI LATIN AMERICA

Source: MSCI.com

Mais, MAIS, avec une corrélation (R) de 0.55, le coef de détermination (R²) est autour de 0.30. Ce qui signifie que les matières premières n’expliquent que 30% du mouvement de l’indice MSCI LATIN America. IL MANQUE 70% de variance non expliquée!!

Le doute se renforce, que donnerait un modèle utilisant les commo pour prévoir la performance de l’indice LATAM?

C’est parti. Je vous évite toutes mes errances. Le meilleur modèle que j’ai trouvé utilise la performance 6 mois pour modéliser au mieux la performance de l’indice boursier en fonction des commos.

Et là, le choc! Non, je plaisante, je ne suis pas surpris puisque le R² précèdent de 0.30 m’avait déjà annoncé la couleur.

Avec une méthode des moindre carré, le R² du modèle est de 0.45. Tout Data Scientist vous rirait au nez si vous lui présentez un modèle pareil comme valide.

Vous ne pouvez pas prendre une décision d’investissement avec un modèle aussi faible.

Petite consolation, le facteur commodities reste valide comme variable indépendante pour modéliser le parcours du MSCI LATIN AMERICA. Mais très insuffisant à lui seul.

Mais alors, quels sont les facteurs qui expliquent la performance du MSCI LATIN AMERICA?

Pour cela, je vais utiliser un modèle linéaire gaussien multiple.

Dont la modélisation vise à trouver les betas de l’équation suivante:

où :

Y est une variable observable ;

(X1,…,Xp)(X1,…,Xp) sont déterministes (non aléatoires), observables ;

(β1,…,βp) sont des paramètres inconnus (non observables) ;

ε , l'erreur du modèle, est une v.a.r centrée de variance σ2 inconnue (c'est également un paramètre du modèle).

et pour trouver ces betas, il faut résoudre l’équation suivante:

La matrice X est constituée de l'ensemble des variables observées sur tous les individus. La matrice-colonne Y est donnée par l'ensemble des valeurs y observées sur l'ensemble des individus.

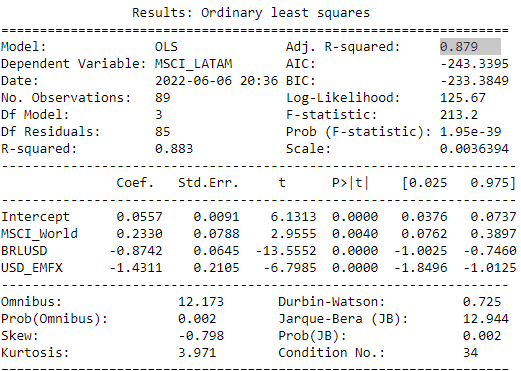

La aussi je vous évite toutes les étapes de transformation, d’ajout et de suppression de variables indépendantes, le meilleur modèle que j’ai trouvé est le suivant:

Les 3 variables qui influencent le plus, les meilleures pour modéliser la performance du MSCI LATIN AMERICA sont:

'US NOMINAL DOLLAR EMERGING MKT IDX' '(USD_EMFX dans le modèle) avec un beta de -1.43: C’est une moyenne pondérée des taux de change du dollar américain par rapport à un sous-ensemble de devises de l'indice large qui ne circulent pas beaucoup en dehors du pays d'émission. Les pondérations de l'indice, qui changent au fil du temps, sont dérivées des parts d'exportations américaines et des parts d'importations américaines et étrangères. Les devises incluses dans l'indice sont le peso mexicain, le yuan chinois, le nouveau dollar taïwanais, le won coréen, le dollar de Singapour, le dollar de Hong Kong, le ringgit malaisien, le real brésilien, le baht thaïlandais, le peso philippin, la rupiah indonésienne, la roupie indienne, le nouveau shekel israélien, le riyal saoudien, le rouble russe, l'austral argentin, le bolivar vénézuélien, le peso chilien et le peso colombien.

Le Real Brésilien avec un beta de -.87.

MSCI WORLD avec un beta de 0.23: Le MSCI World est un indice boursier pondéré par la capitalisation boursière de 1 546 sociétés du monde entier. Il est maintenu par MSCI, et est utilisé comme référence commune pour les fonds d'actions "mondiales" ou "globales" destinés à représenter un large échantillon des marchés mondiaux.

Bien sûr, aucun modèle n’est parfait avec un léger souci de colinéarité comme le révèle le test de Durbin Watson (c’est comme ça la bourse, tout est lié). Mais avec un R² de 0.88, le modèle explique plus de 88% de la performance du MSCI LATIN AMERICA. On atteint un niveau suffisant pour passer en prod! Joli, non?

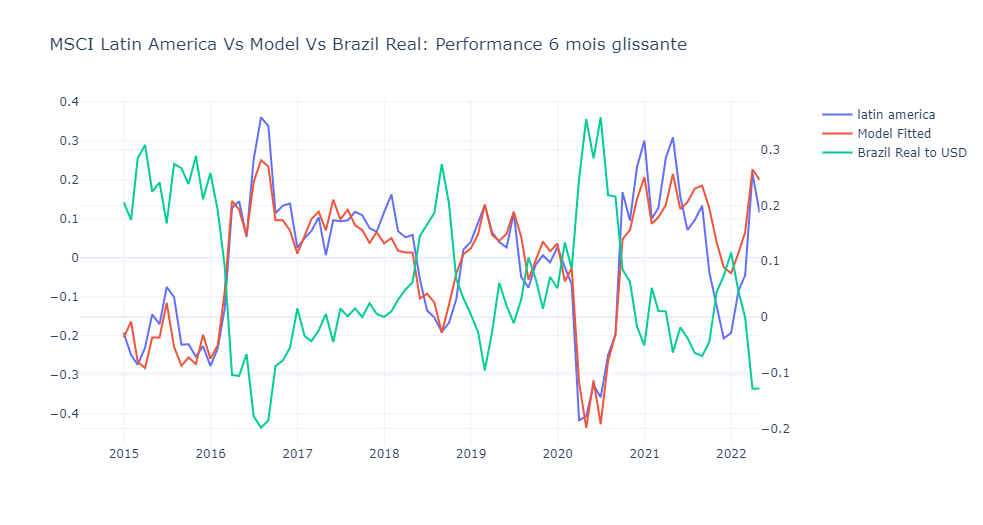

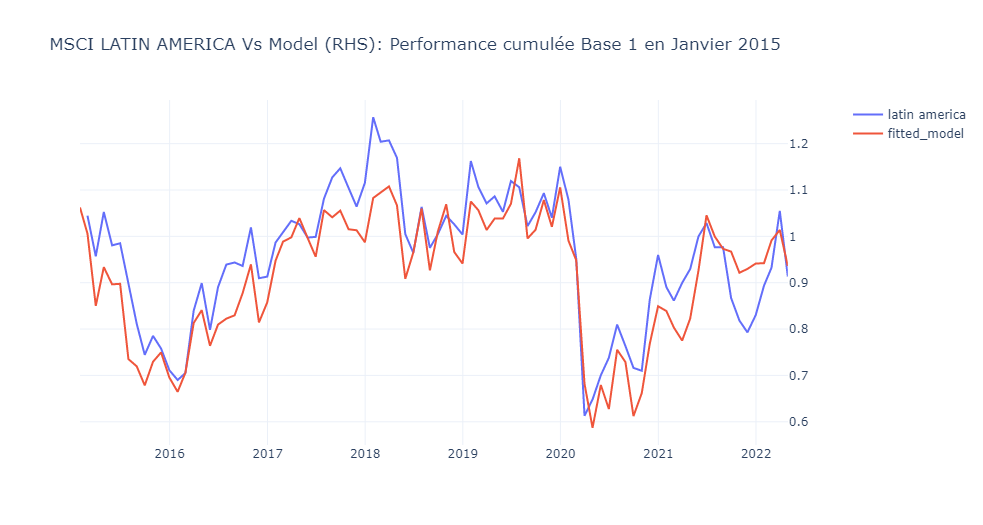

Voila ce que donne le modèle face à l’indice:

La relation entre l’indice boursier MSCI LATIN AMERICA et le cours de Real Brésilien est saisissante.

Le modèle permet de réduire l’ ”overshoot” et “undershoot” que peuvent connaitre les devises, et permet donc de ne pas s’emballer lorsque les devises émergentes s’envolent au delà du raisonnable ou trop paniquer lorsqu’elles chutent en deçà du raisonnable.

1Source des graphiques: MSCI, Yahoo Finance & ParisTradersClub.com

Mais ou sont les commos?

Ce facteur n’est plus nécessaire pour la performance du modèle. Sa corrélation significative avec les devises émergentes semble l’avoir rendu non significatif dans le cadre du modèle gaussien multiple.

Quelles sont les implications de ce modèle? It’s FOREX, Stupid!

La tendance du marché actions mondial est plus important que la tendance des matières premières. Mais ces deux facteurs ne sont pas les plus importants.

US NOMINAL DOLLAR EMERGING MKT IDX a un beta de-1.43 est LE facteur majeur. Au lieu de se focaliser sur le prix des matières premières, il est beaucoup plus rentable de se focaliser sur le marché des devises émergentes pour projeter la performance de l’indice LATAM.

Même si l’indice est très brésilien, Il ne s’agit pas seulement du Real Brésilien (BRL-USD), mais de la dynamique de l’ensemble des devises émergentes qui compte. La confiance dans la dynamique pays émergents (commerce extérieur et IDE) est un facteur majeur dans la performance de cet indice.

Le Forex ne joue pas un rôle de Hedge (couverture) naturel pour cet indice (contrairement à l’indice japonais par exemple). Quand le marché actions latam baisse, les devises emergentes baissent aussi, doublant la sanction pour l’investisseur qui perd sur l’indice et la devise en même temps. L’inverse est aussi vrai, le Forex magnifie la hausse de l’indice. Faut-il se hedger contre la devise? Tout dépend de ma tolérance au risque. Mais si j’achète cet indice, je pense implicitement que les devises émergentes vont me soutenir dans mon Trade. Et si je me trompe, je me trompe doublement.

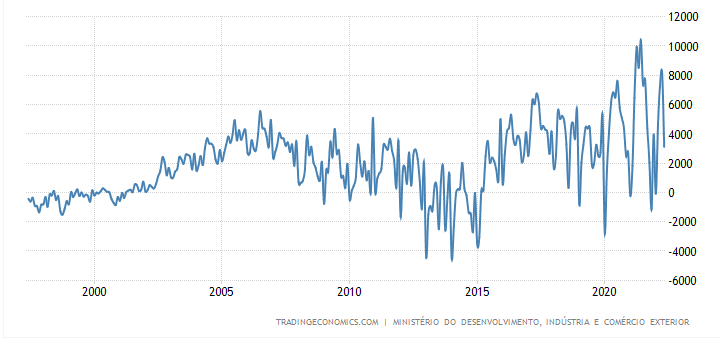

Le Brésil, composante principale de l’indice, n’exporte pas que du pétrole, mais aussi du soja, minerai de fer, pâte à papier, sucre, et viande bovine.

Balance commerciale du Brésil sur 25 ans

La dégradation de ses fondamentaux de commerce extérieur et ses déficits commerciaux entre 2010/2015 est donc liée à sa piètre performance boursière sur la même période. Le fait qu’il marque des nouveaux records ces derniers mois, mais cette fois de surplus de la balance commerciale me paraissent à surveiller.

Voilà donc pour l’analyse statistique de cette semaine, j’espère qu’elle vous a plu et qu’elle vous sera utile dans votre compréhension des dynamiques régissant les marchés actions.

Et surtout n’oubliez pas de souscrire à mon blog!!!

Disclaimer:

Le présent article ainsi que son blog ne constituent pas et ne font pas partie d’une sollicitation commerciale ou d’un prospectus. Tout document sur ce site n’a fait l’objet d’aucune déclaration à l’AMF ou à une autre autorité de marché. Il est communiqué uniquement pour les propositions d’information et de discussion. Ils ne constituent en aucun cas une offre d’achat ou une sollicitation de souscription ou un conseil en investissement et ne doivent être utilisées ou invoquées comme seul fondement d’une décision d’investissement. Tout investissement dans un produit est soumis à la lecture et à la compréhension préalable de la documentation juridique concernant le produit qui décrit en détail les droits et obligations des investisseurs ainsi que les risques inhérents à un investissement dans le produit. Ces documents doivent être demandés directement à l’émetteur du produit ou à l’un de ses distributeurs.